オフィス選び、不動産業者との契約、税務署などへの開業届や事業開始届の提出、国民健康保険の加入手続き、資金の調達…。会社勤めを辞めて個人で事業を始めるときに必要な手続きを、ざっと挙げてみました。開業をするにはそれなりに準備が必要なことがお分かりいただけると思います。

会社勤めのときは、総務や経理の担当者がこなしていたような仕事も、個人事業主なのですから当然自分で行わなければなりません。誰にも邪魔をされず、自分の思うようにビジネスを進めることができるのが個人事業主の良さでもありますが、その分、個人の果たすべき義務もあることを頭に入れておくとよいでしょう。

個人事業主の義務として、絶対に忘れてはならないのが納税の義務です。税金の種類や支払い方法は、会社勤めのときとは大きく異なります。開業後、どんな税金をいつ収めるのか、しっかりと把握しておくことが大切です。

個人事業主が納めなければならない税金は全部で4種類あります。具体的には「所得税」「住民税」「消費税」「事業税」です。それぞれどのような内容の税金で、納めるタイミングはいつなのか、詳しく見ていくことにしましょう。

個人事業主が納める税金① 所得税

所得税はその名の通り、個人の所得に応じて課される国の税金です。個人事業主だけではなく、会社員も納める必要がありますが、会社員の場合は本人の代わりに会社が申告し、毎月の給与から天引きされる形で納税することになります。

一方、個人事業主の場合は自分で所得がいくらになるのかを自分で計算し。確定申告の時に納めなければなりません。所得税の計算は1月1日から12月31日までの1年間の所得をもとに行われます。所得の合計額から事業を推進するために必要な経費(水道光熱費や電気通信費、燃料費など)を差し引き、さらに所得控除を引いた課税所得に応じて5%〜45%が課税されます。

所得控除とは所得税の負担を軽減することができる制度のことです。合計所得金額が2,400万円以下の場合には、「基礎控除」として48万円が適用されます。その他にも「医療費控除」「生命保険料控除」「配偶者控除」「扶養控除」など、個人の状況に応じて各種の所得控除制度があります。

また、2013年〜2037年の期間においては東日本大震災からの復興を目的とした財源を確保するための「復興特別所得税」という税金が課せられていることができたのだと覚えておくとよいでしょう。復興特別所得税は、基準所得税額に2.1%の税率をかけて計算されます。

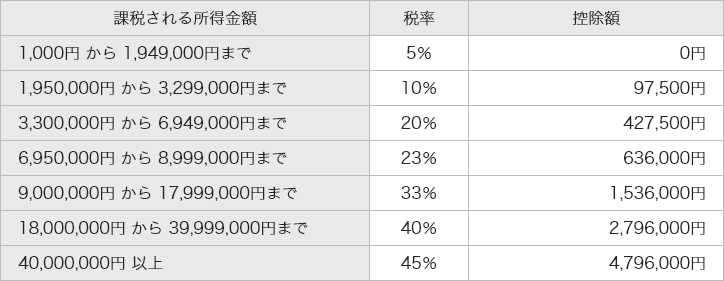

所得税は所得額に応じて課税率が変わる超過累進課税方式が採用されています。所得金額に応じた税率と控除額は以下の速算表の通りです。

図表出典元:所得税の税率|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

それでは、売上500万円、必要経費が100万円の個人事業主の場合、所得税額がいくらになるのかシミュレーションしてみましょう。まずは課税される所得金額を割り出します。

売上500万円 – 必要経費100万円 – 青色申告特別控除65万円 – 基礎控除48万円 = 287万円

青色申告特別控除とは、確定申告の際、一定の条件を満たす青色申告をした個人事業主の所得を65万円控除する制度のことです。この計算により課税される所得金額は287万円、税率は10%、控除額は9万7,500円となりました。

課税される所得金額287万円 × 税率10% – 控除額9万7,500円 = 18万9,500円

ざっとした計算ですが、売上500万円で必要経費が100万円の個人事業主の所得税額は、約18万円ということになります。納税時期に払えないということのないよう、その年の売上等が確定したら所得税のシミュレーションをして、必要な金額を用意しておくことをお勧めします。

個人事業主が納める税金② 住民税

所得税と同様に所得に対してかかる税金のことです。こちらの納付先は国ではなく、都道府県や市町村。1月1日に住所のある自治体へ納税します。税額が決定するのは、毎年6月です。その後、納税通知書が郵送され、通常は4回に分けて納めることが一般的です。

個人事業主の住民税は、所得の多少にかかわらず住民に平等に負担を求める均等割と所得が多い人ほど応分負担の大きい所得割の2つがあります。

均等割は住んでいる地域によって金額が変わるのが特徴で、例えば東京都の場合だと都民税として1,500円、市区町村民税として3,500円の合計5,000円を納めることになります。ちなみに宮城県は都道府県民税2700円、市区町村民税3,500円の合計6,200円となっており、地域によってそれぞれの自治体に収める金額は異なります。

一方の所得割は、前年の所得をもとに計算されます。そのパーセンテージは都道府県民税が4%、市区町村民税が6%の合計10%で、計算式は以下の通りになります。

(前年の所得―所得控除) × 10% – 税額控除

個人事業主が納める税金③ 消費税

消費税は商品やサービスにかかる税金であり、売上に応じて発生します。例えば、3万円の商品を販売する場合、消費税率が10%であれば商品代金に10%を上乗せして、合計3万3,000円を請求することになりますが、消費税の3,000円分は事業者の収入ではなく、国に納める消費税を一時的に預かっているという形になります。

確定申告で売上金額が確定したら、消費税額も確定。口座から引き落とされます。なお、2023年10月からはインボイス制度が始まり、これにより免税の条件が変更されました。免税は2年前までの売上が1,000万円以下の事業者や、開業して2年未満の事業者に対して適用されていました。しかし、インボイス制度の下では、売上が1,000万円以下の場合も消費税の納税義務が発生するようになりました。

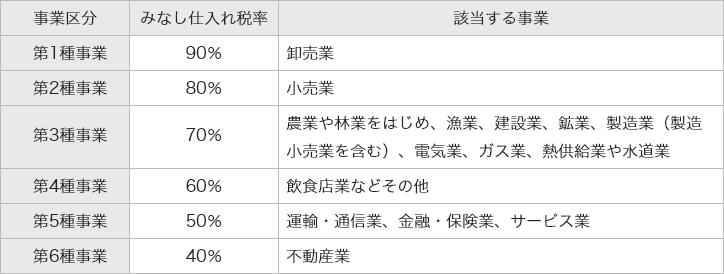

消費税の計算は、売上にかかる消費税額から仕入れにかかった消費税額を差し引いて求めます。また、その納税地の所轄税務署長に「消費税簡易課税制度選択届出書」を提出した課税事業者は、その基準期間における課税売上高が5,000万円以下の課税期間について、売上げに係る消費税額に、事業の種類ごとに設定されているみなし仕入れ税率をもとに計算する簡易課税制度を選択することもできます。

計算方法は以下の通りです。

課税売上にかかる消費税額 – (課税売上にかかる消費税額 × みなし仕入れ率)

簡易課税制度を適用する際の事業区分およびみなし仕入率は、以下の表を参考にしてください。

出典元:インボイス制度に関する情報ガイド

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice/flow1.htm

図表出典元:簡易課税制度の事業区分|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6509.htm

個人事業主が納める税金④ 個人事業税

事業を行う個人に課される地方税のことで年間所得が290万円を超えると都道府県へ納めなければなりません。確定申告を行うと自治体から納付書が届き、8月と11月の2回に分けて支払います。

個人事業主が納めるべき主な4つの税金がどのようなものか、お分かりいただけたでしょうか。所得税、住民税、消費税、事業税といったこれらの税金は、事業を運営する上での責任であり、計画的な納税が重要です。あらかじめ金額を予測しておき、資金を用意しておくと良いでしょう。

記事内記載出典元:個人事業|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/code/bunya-kojinjigyo.htm